Vous êtes une profession libérale et vous cherchez le meilleur statut juridique pour exercer votre activité tout en optimisant vos avantages fiscaux et sociaux ? La SELARL (Société d’Exercice Libéral à Responsabilité Limitée) pourrait être la solution idéale pour vous.

Cette structure répond à la problématique selon laquelle en exerçant une profession libérale, vous ne pouvez pas ouvrir de société commerciale. Il a donc été mis en place un statut spécifique pour les professions réglementées par un Ordre professionnel : la société d’exercice libéral (SEL).

Elle permet l’accès à la création d’une société de capitaux :

- Aux professions juridiques ou judiciaires notamment avocats, commissaires-priseurs, commissaires aux comptes, etc ;

- Aux autres professions libérales réglementées, notamment les architectes, géomètres, experts-comptables, agents d’assurances ;

- Et aux professions de santé comprenant notamment les médecins, pharmaciens, vétérinaires, infirmières, etc.

Qu'est ce qu'une SELARL ?

La SELARL est une forme juridique particulièrement adaptée aux professions libérales, offrant une structure flexible tout en protégeant le patrimoine personnel des associés.

Définitions et caractéristiques de la SELARL

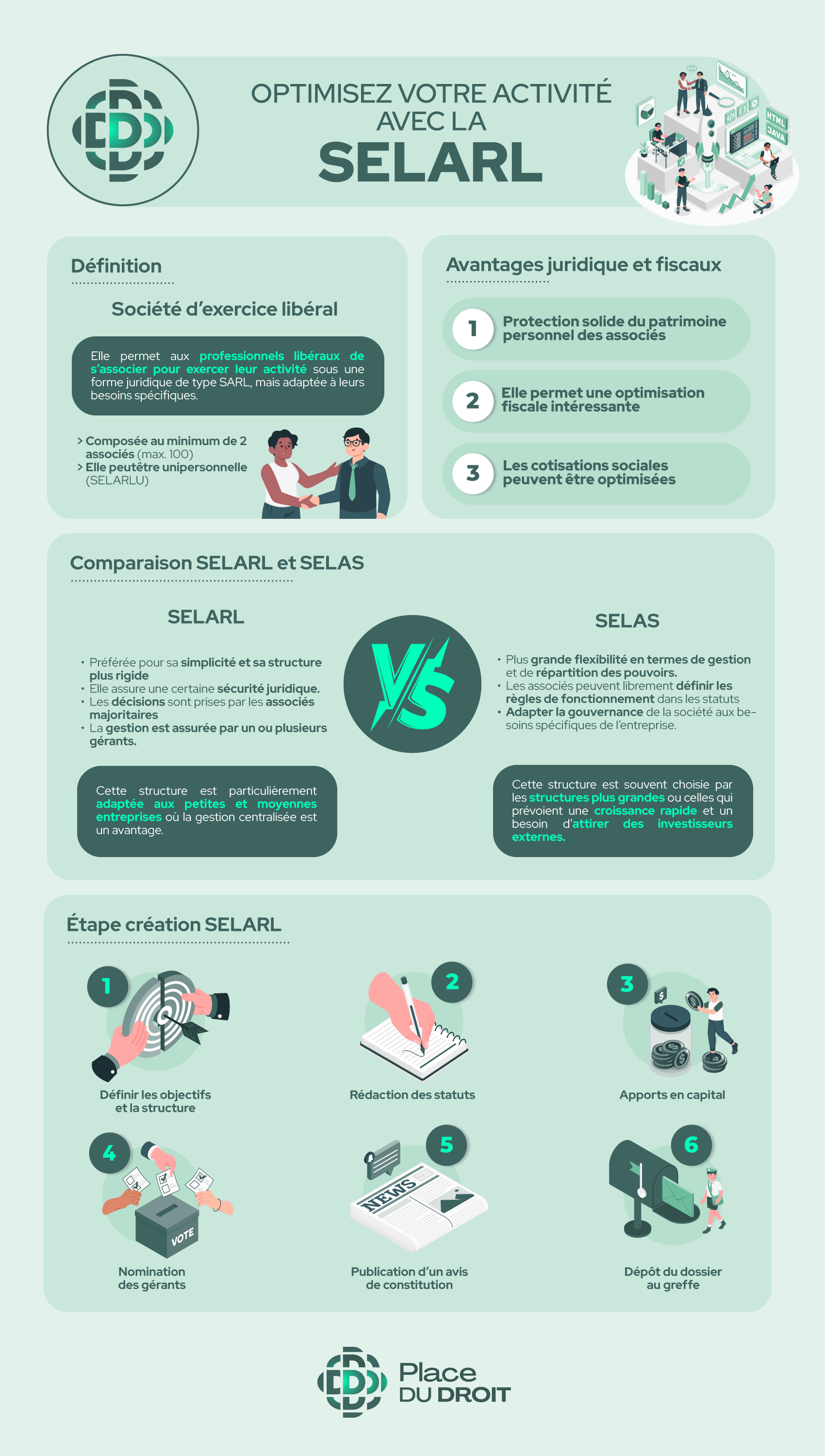

La SELARL est une société d’exercice libéral. Elle permet aux professionnels libéraux de s’associer pour exercer leur activité sous une forme juridique adaptée à leurs besoins spécifiques.

Elle peut être composée de un à 100 associés au maximum.

Elle fait partie de la famille des sociétés d’exercice libéral (SEL) au même titre que :

- La société d’exercice libéral par actions simplifiée (SELAS) ;

- La société d’exercice libéral en commandite par actions (SELCA) ;

- La société d’exercice libéral à forme anonyme (SELAFA).

Les associés de la SELARL peuvent réaliser des apports en numéraire, en nature ou en industrie, sans exigence de capital minimum.

De plus, les décisions de gestion et de direction sont prises par un ou plusieurs gérants, choisis parmi les associés exerçant la profession libérale concernée.

Le gérant doit exercé la profession pour laquelle a été constitué la société.

Comparaison entre SELARL et SELAS

La SELARL (Société d’Exercice Libéral à Responsabilité Limitée) et la SELAS (Société d’Exercice Libéral par Actions Simplifiée) sont deux formes juridiques populaires auprès des professionnels libéraux, mais elles présentent des différences notables.

La principale distinction réside dans leur mode de gestion et la flexibilité qu’elles offrent.

- La SELARL est souvent préférée pour sa simplicité et sa structure plus rigide, ce qui assure une certaine sécurité juridique. Les décisions sont prises par les associés majoritaires, et la gestion est assurée par un ou plusieurs gérants. Cette structure est particulièrement adaptée aux petites et moyennes entreprises où la gestion centralisée est un avantage.

- En revanche, la SELAS offre une plus grande flexibilité en termes de gestion et de répartition des pouvoirs. Les associés peuvent librement définir les règles de fonctionnement dans les statuts, ce qui permet d’adapter la gouvernance de la société aux besoins spécifiques de l’entreprise. La SELAS est ainsi souvent choisie par les structures plus grandes ou celles qui prévoient une croissance rapide et un besoin d’attirer des investisseurs externes.

En conclusion, le choix entre une SELARL et une SELAS dépend des besoins spécifiques de la structure et des préférences en matière de gestion et de gouvernance.

Création d'une SELARL

La création d'une SELARL est une étape cruciale pour les professionnels libéraux souhaitant bénéficier des avantages de ce statut juridique.

Etapes de création d'une SELARL

Créer une SELARL nécessite de suivre plusieurs étapes clés pour garantir la conformité juridique et l’efficacité opérationnelle de la société. Voici les principales étapes à suivre :

- Définir les objectifs et la structure ;

- Rédaction des statuts ;

- Apports en capital : les apports des associés peuvent être réalisés en numéraire, en nature, en industrie, ou encore mixte.

- Nomination des gérants : La nomination des gérants, qui peuvent être choisis parmi les associés ou en dehors de ceux-ci, doit être actée dans les statuts ou dans un acte séparé.

- Publication d’un avis de constitution : Un avis de constitution de la SELARL doit être publié dans un journal d’annonces légales (JAL) pour informer les tiers de la création de la société.

- Dépôt du dossier au greffe : Le dossier de création, comprenant notamment les statuts signés, le formulaire M0, l’attestation de parution de l’avis de constitution, et les pièces justificatives des gérants, doit être déposé au greffe du tribunal de commerce compétent. Une fois cette formalité accomplie, la SELARL acquiert la personnalité juridique.

Un avocat en droit des sociétés pourra vous accompagner sur tous ces sujets.

Rédaction des statuts

Les statuts doivent être rédigés en respectant les dispositions du Code de commerce et inclure toutes les informations obligatoires.

Les statuts doivent contenir la dénomination sociale, l’objet social, le siège social, la durée de la société (qui ne peut excéder 99 ans), le montant du capital social, la répartition des parts sociales, la nomination des gérants et les règles de fonctionnement de la société.

Ces éléments définissent le cadre juridique et opérationnel de la SELARL. Les statuts doivent être signés par tous les associés ou leurs représentants.

Vos questions et nos réponses

Cette FAQ répond aux questions les plus fréquentes sur la SELARL afin de vous apporter des réponses claires et détaillées. Que vous envisagiez de créer une SELARL ou que vous souhaitiez optimiser son fonctionnement, ces informations vous seront utiles.

Une SELARL (Société d’Exercice Libéral à Responsabilité Limitée) est une forme juridique permettant aux professionnels libéraux de s’associer pour exercer leur activité. La responsabilité des associés est limitée à leurs apports, protégeant ainsi leur patrimoine personnel.

Les principaux avantages juridiques de la SELARL incluent la protection du patrimoine personnel des associés grâce à la limitation de leur responsabilité. De plus, ce statut offre une flexibilité dans la gestion de la société et permet d’attirer des investisseurs extérieurs tout en conservant la majorité des droits de vote pour les associés exerçant la profession libérale.

La création d’une SELARL implique plusieurs étapes : définition du projet, rédaction des statuts, réalisation des apports en capital, nomination des gérants, publication d’un avis de constitution dans un journal d’annonces légales, et dépôt du dossier au greffe du tribunal de commerce.

Les gérants de SELARL peuvent bénéficier d’un régime fiscal avantageux. La SELARL est soumise à l’impôt sur les sociétés (IS). Les gérants majoritaires relèvent du régime des travailleurs non-salariés (TNS), ce qui permet d’optimiser les cotisations sociales. Les dividendes perçus par les associés sont également soumis à une fiscalité spécifique.