Pourquoi opter pour une société civile ? Les avantages et obligations des sociétés civiles à connaître !

Les sociétés civiles sont des structures juridiques souvent choisies pour la gestion de biens immobiliers ou pour regrouper des associés partageant un objectif commun. Dans cet article, nous explorerons en détail ce qu’est une société civile, ses avantages, et ses différences par rapport aux sociétés commerciales. Nous vous guiderons à travers les étapes essentielles de la création d’une société civile, y compris la constitution du capital, la rédaction des statuts et les formalités administratives nécessaires à son immatriculation. Enfin, nous aborderons la gestion quotidienne, les responsabilités du gérant, et les aspects fiscaux et comptables.

Après avoir lu cet article, vous saurez :

- Définir une société civile et connaître ses types principaux.

- Comprendre les avantages de la création d’une société civile.

- Identifier les étapes clés pour créer et gérer une société civile.

- Reconnaître les responsabilités du gérant et les obligations fiscales.

- Connaître les procédures de modifications statutaires et de dissolution.

Comprendre les sociétés civiles

Les sociétés civiles sont des entités juridiques souvent utilisées pour gérer des biens immobiliers ou pour réaliser des activités économiques non commerciales. Cette section explore ce qu'est une société civile, les différents types de sociétés civiles, les avantages qu'elles offrent, et comment elles se distinguent des sociétés commerciales. Comprendre ces aspects est essentiel pour quiconque envisage de créer ou de gérer une société civile.

Définition et types de sociétés civiles

Une société civile est une forme juridique définie par le Code civil français, principalement aux articles 1845 à 1870-1.

Elle regroupe des personnes ayant un objectif commun, généralement autre que commercial.

Les types de sociétés civiles les plus courants incluent :

- la Société Civile Immobilière (SCI) : est particulièrement populaire pour la gestion de biens immobiliers, permettant aux associés de partager la propriété et les revenus des biens.

- la Société Civile Professionnelle (SCP) : utilisée par des professions libérales pour exercer en commun leur activité,

- la Société Civile de Moyens (SCM) : permet de partager des moyens sans exercer d’activité commerciale.

Chaque type de société civile est régie par des règles spécifiques concernant la constitution, la gestion et la dissolution de la société. Vous pourrez retrouver dans notre gazette des articles détaillants plus en détail la SCI ainsi que la SCP.

Les avantages des sociétés civiles

Les sociétés civiles présentent plusieurs avantages.

Tout d’abord, elles offrent une grande flexibilité dans la gestion et la répartition des parts sociales. Les associés peuvent librement déterminer les apports de chacun et la répartition des bénéfices.

De plus, les sociétés civiles permettent de faciliter la transmission du patrimoine familial. En créant une SCI, les parents peuvent transmettre progressivement les parts à leurs enfants, bénéficiant ainsi d’avantages fiscaux.

Et en termes de responsabilité, les associés sont responsables à hauteur de leurs apports, limitant ainsi les risques financiers personnels.

Enfin, la fiscalité des sociétés civiles peut être avantageuse. Par exemple, une SCI peut choisir d’être soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), en fonction des objectifs financiers des associés. Cette flexibilité fiscale permet d’optimiser la charge fiscale en fonction des revenus et des investissements de la société.

Différences entre sociétés civiles et sociétés commerciales

Les sociétés civiles et les sociétés commerciales diffèrent fondamentalement par leur objet et leur régime juridique.

La principale distinction réside dans leur objet : les sociétés civiles exercent une activité non commerciale, tandis que les sociétés commerciales, exercent des activités commerciales. Cette différence d’objet entraîne des régimes fiscaux et juridiques distincts. Les sociétés commerciales sont soumises à l’impôt sur les sociétés (IS) par défaut, alors que les sociétés civiles peuvent choisir entre l’IR et l’IS.

De plus, les sociétés commerciales doivent respecter des règles plus strictes en matière de publicité légale, de comptabilité et de gestion.

Enfin, les formalités de création et de gestion des sociétés commerciales sont souvent plus complexes et coûteuses que celles des sociétés civiles. Comprendre ces différences est crucial pour choisir la structure juridique la plus adaptée à son projet.

Les étapes de création des sociétés civiles

La création d'une société civile implique plusieurs étapes essentielles qui nécessitent une attention particulière aux détails juridiques et administratifs. Cette section vous guidera à travers les principales phases de la création d'une société civile, en commençant par la constitution du capital et la répartition des parts, en passant par la rédaction des statuts et les formalités administratives, pour finir par l'enregistrement et l'immatriculation de la société. Ces étapes sont cruciales pour assurer la conformité légale et le bon fonctionnement de la société.

Constitution du capital et répartition des parts

La première étape dans la création d’une société civile est la constitution du capital social.

Le capital social représente l'ensemble des apports effectués par les associés, qui peuvent être en numéraire (argent) ou en nature (biens). Selon l'article 1843-3 du Code civil, ces apports doivent être clairement définis et valorisés.

Chaque associé reçoit en contrepartie des parts sociales, qui déterminent leurs droits et obligations au sein de la société. La répartition des parts doit être équitable et refléter les apports de chacun. Il est essentiel de bien documenter cette répartition dès le début pour éviter les conflits futurs et assurer une gestion transparente.

Rédaction des statuts et formalités administratives

La rédaction des statuts est une étape cruciale dans la création d’une société civile.

Les statuts définissent le cadre juridique et les règles de fonctionnement de la société. Selon l'article 1835 du Code civil, ils doivent contenir certaines mentions obligatoires telles que la dénomination sociale, l'objet social, le siège social, le capital social, et la durée de la société.

La rédaction des statuts nécessite une grande précision juridique et peut nécessiter l’assistance d’un notaire ou d’un avocat spécialisé en droit des sociétés. Une fois les statuts rédigés et signés par tous les associés, il est nécessaire de publier un avis de constitution dans un journal d’annonces légales. Cette publication est une formalité obligatoire qui informe les tiers de la création de la société et contribue à sa transparence juridique.

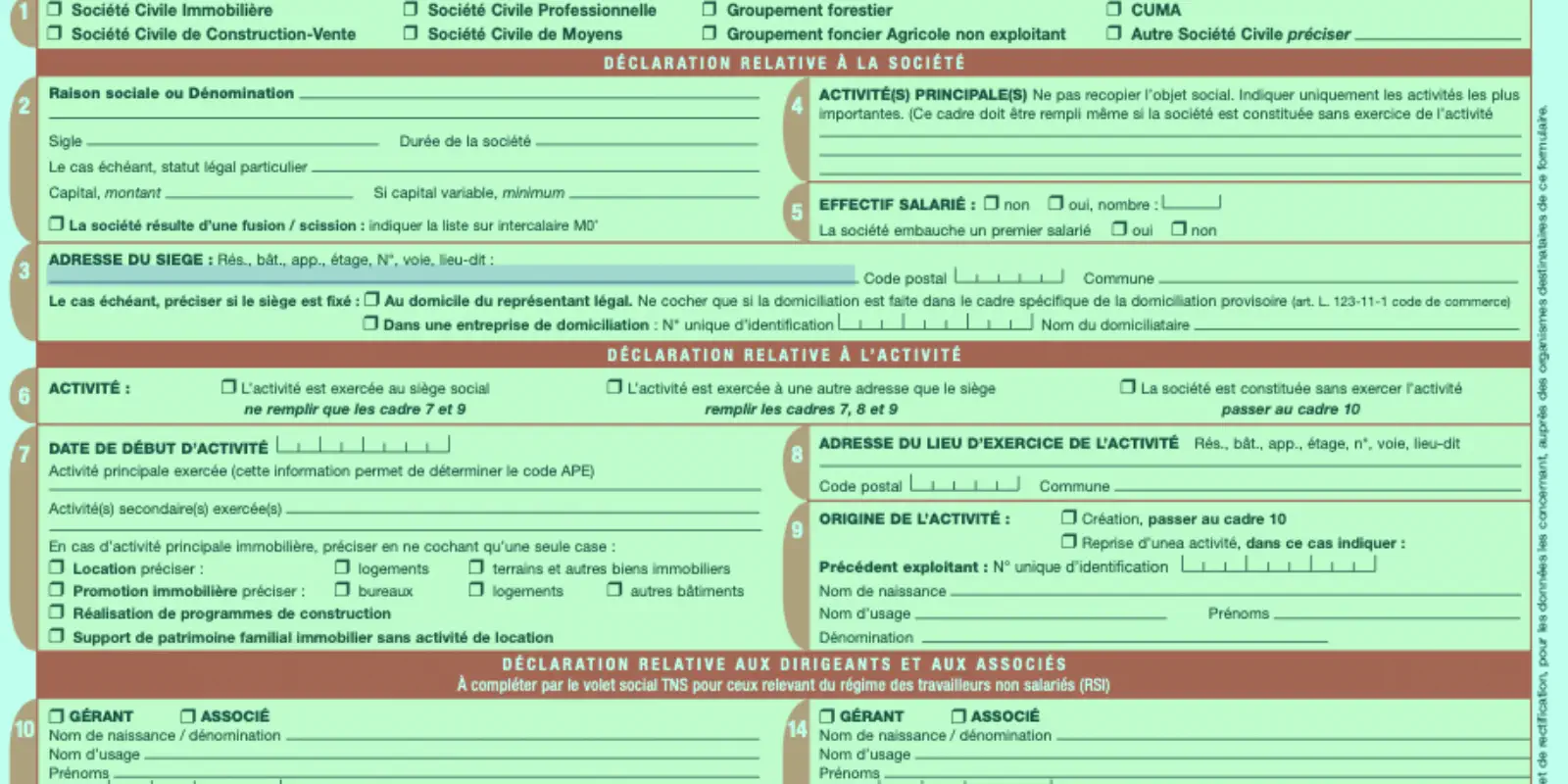

L’étape finale de la création d’une société civile est son enregistrement et son immatriculation au Registre du Commerce et des Sociétés (RCS). Cette formalité confère à la société sa personnalité juridique. Pour ce faire, il est nécessaire de déposer un dossier complet auprès du greffe du tribunal de commerce compétent. Ce dossier comprend, entre autres :

- les statuts signés,

- le formulaire M0 rempli,

- l’attestation de parution de l’avis de constitution,

- les justificatifs d’identité des gérants et des associés.

L’immatriculation permet d’obtenir un numéro SIREN, qui identifie la société auprès des administrations et des partenaires commerciaux. Elle est une étape indispensable pour que la société puisse exercer son activité de manière légale et en toute conformité.

La loi encadre strictement ces formalités pour garantir la transparence et la fiabilité des sociétés civiles.

Gestion et fonctionnement d'une société civile

La gestion et le fonctionnement d'une société civile impliquent une série de responsabilités et d'obligations juridiques. Cette section se concentre sur le rôle et les responsabilités du gérant, le régime fiscal et les obligations comptables, ainsi que les procédures de modifications statutaires et de dissolution. Ces aspects sont cruciaux pour maintenir la conformité légale et assurer une gestion efficace de la société.

Rôle et responsabilités du gérant

Le gérant joue un rôle central dans la gestion d’une société civile. Il est responsable de la direction quotidienne de la société et de la mise en œuvre des décisions prises par les associés.

Selon l'article 1846 du Code civil, le gérant représente la société dans tous les actes de gestion, sous réserve des pouvoirs que la loi attribue expressément aux associés. Le gérant doit agir dans l'intérêt de la société et des associés, en respectant les statuts et les décisions de l'assemblée générale. Parmi ses principales responsabilités figurent la tenue des registres obligatoires, la gestion des finances, et la représentation de la société auprès des tiers et des autorités fiscales.

En cas de faute de gestion, le gérant peut voir sa responsabilité civile et pénale engagée, notamment en cas de gestion frauduleuse ou de non-respect des obligations légales.

Régime fiscal et obligations comptables

Le régime fiscal des sociétés civiles varie en fonction de leur activité et des choix faits par les associés.

Les sociétés civiles peuvent opter pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS).

Sous le régime de l’IR, les bénéfices sont imposés directement entre les mains des associés proportionnellement à leurs parts sociales.

En revanche, sous le régime de l’IS, la société est imposée sur ses bénéfices avant toute distribution aux associés.

En termes d'obligations comptables, les sociétés civiles doivent tenir une comptabilité régulière et sincère, conformément aux articles L123-12 à L123-28 du Code de commerce. Elles doivent notamment établir des comptes annuels comprenant un bilan, un compte de résultat et une annexe.

La rigueur comptable est essentielle pour assurer la transparence et la conformité fiscale de la société, permettant d’éviter des sanctions pour fraude ou irrégularités comptables.

Modifications statutaires et dissolution

Les modifications statutaires et la dissolution d’une société civile sont des procédures encadrées par le Code civil.

Toute modification des statuts, comme un changement de siège social, de gérant, ou d’objet social, doit être approuvée par une assemblée générale extraordinaire et faire l’objet d’une publication légale.

La dissolution d’une société civile peut être volontaire, décidée par les associés, ou judiciaire, prononcée par un tribunal pour des raisons telles que l’inexécution des obligations par les associés ou la réalisation de l’objet social.

Selon l'article 1844-7 du Code civil, la dissolution entraîne la liquidation de la société, processus durant lequel un liquidateur est nommé pour régler les dettes et répartir le solde entre les associés. Cette procédure doit être conduite avec rigueur pour assurer la conformité légale et protéger les intérêts des associés.

Que retenir de cet article ?

Cet article a détaillé les aspects essentiels des sociétés civiles, de leur création à leur gestion, en passant par leurs avantages et les différences avec les sociétés commerciales. Nous avons exploré les étapes nécessaires pour constituer le capital social et répartir les parts, la rédaction des statuts et les formalités administratives, ainsi que l’enregistrement et l’immatriculation de la société. Nous avons également abordé le rôle du gérant, le régime fiscal, les obligations comptables, et les procédures de modifications statutaires et de dissolution.

Pour rappel, selon l'article 1843-3 du Code civil, les apports des associés doivent être clairement définis et valorisés. L'article 1846 du Code civil précise les responsabilités du gérant dans la gestion de la société. Enfin, l'article 1844-7 du Code civil encadre la dissolution d'une société civile.

Un avocat spécialisé en droit des sociétés est indispensable pour naviguer les complexités de la création et de la gestion des sociétés civiles, assurant ainsi la conformité légale et la protection des intérêts des associés.

Vos questions et nos réponses

Voici les réponses aux questions les plus fréquemment posées sur les sociétés civiles. Ces informations vous aideront à mieux comprendre les aspects essentiels de leur création, gestion et avantages.

Une société civile est une entité juridique regroupant des personnes ayant un objectif commun non commercial. Elle est définie par les articles 1845 à 1870-1 du Code civil. Les types courants incluent la Société Civile Immobilière (SCI), la Société Civile Professionnelle (SCP) et la Société Civile de Moyens (SCM).

Les avantages d’une société civile incluent une grande flexibilité dans la gestion et la répartition des parts sociales, la facilitation de la transmission du patrimoine, et des options fiscales avantageuses comme la possibilité de choisir entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). Les associés sont responsables à hauteur de leurs apports, limitant les risques financiers personnels.

La constitution du capital implique des apports en numéraire ou en nature par les associés, comme stipulé dans l’article 1843-3 du Code civil. Chaque apport est valorisé et converti en parts sociales, qui déterminent les droits et obligations des associés. Cette répartition doit être clairement documentée pour éviter les conflits futurs.

La rédaction des statuts doit inclure des mentions obligatoires telles que la dénomination sociale, l’objet social, le siège social, le capital social et la durée de la société, selon l’article 1835 du Code civil. Les statuts doivent être signés par tous les associés et publiés dans un journal d’annonces légales.

Les obligations fiscales varient selon que la société civile opte pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS). Sous l’IR, les bénéfices sont imposés entre les mains des associés. Sous l’IS, la société est imposée sur ses bénéfices avant distribution. Une comptabilité régulière et sincère est requise, conformément aux articles L123-12 à L123-28 du Code de commerce.

Le gérant dirige la société civile, représentant les associés dans tous les actes de gestion, comme stipulé dans l’article 1846 du Code civil. Il est responsable de la tenue des registres, de la gestion des finances et de la représentation auprès des tiers. Le gérant doit agir dans l’intérêt de la société et peut être tenu responsable en cas de faute de gestion.

La dissolution peut être volontaire ou judiciaire, selon l’article 1844-7 du Code civil. La dissolution entraîne la liquidation de la société, où un liquidateur est nommé pour régler les dettes et répartir le solde entre les associés. Cette procédure doit être rigoureuse pour assurer la conformité légale et protéger les intérêts des associés.