Le compte de résultat est un document incontournable pour toute entreprise cherchant à évaluer ses performances financières. Il présente de manière détaillée les produits et les charges liés à l’exploitation et aux activités financières, permettant ainsi de mesurer les résultats nets de l’exercice.

Dans cet article, nous vous guiderons pour comprendre comment interpréter ce document clé, en expliquant la structure des produits et des charges, en vous fournissant un exemple pratique d’analyse de compte, et en vous montrant comment anticiper les performances futures grâce à un modèle prévisionnel.

Qu'est ce qu'un compte de résultat et pourquoi est - il essentiel ?

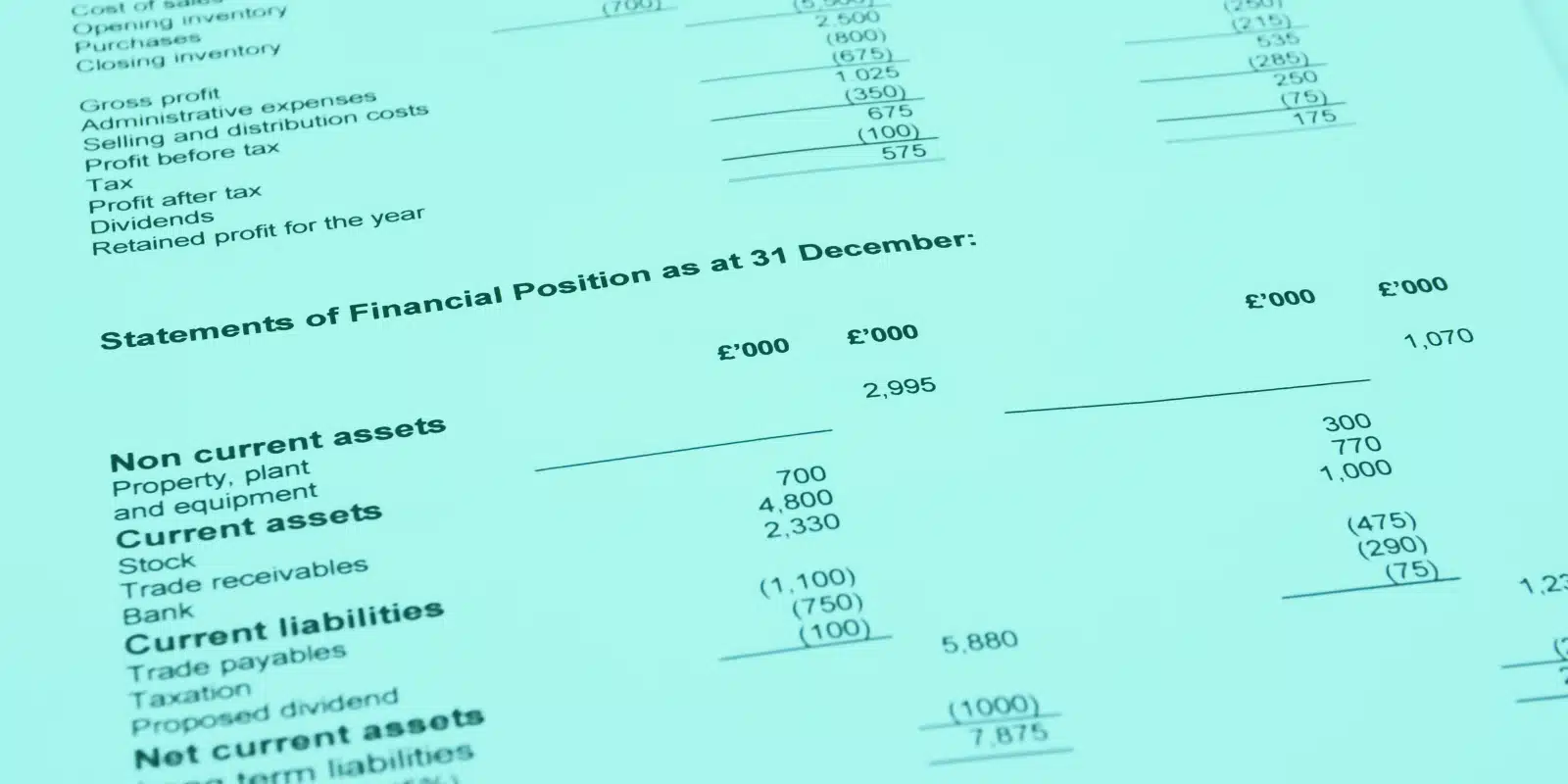

Le compte de résultat est un document comptable clé qui permet à une entreprise de mesurer sa performance financière sur une période donnée. Il répertorie les produits et les charges, permettant ainsi de déterminer si l'exploitation a généré un bénéfice ou une perte.

Définition du compte de résultat et des objectifs pour l'entreprise

Le compte de résultat est un tableau financier qui détaille l’ensemble des produits (revenus) et des charges (dépenses) de l’entreprise sur une période donnée, généralement une année fiscale.

- Il permet de calculer le résultat net en soustrayant les charges des produits.

Le principal objectif de ce document est d’évaluer la capacité de l’entreprise à générer des profits et à gérer ses ressources de manière optimale. Ce résultat peut être un bénéfice si les produits sont supérieurs aux charges, ou une perte dans le cas contraire.

Le compte de résultat répond à des obligations légales en vertu des articles L.123-12 et suivants du Code de commerce français, qui imposent à toute entreprise d’établir des comptes annuels permettant de suivre l’évolution de la situation économique et financière.

Différences entre le compte de résultat et le bilan comptable

Bien que le compte de résultat et le bilan comptable soient souvent confondus, ils ont des objectifs et des structures distincts.

- Le bilan comptable offre une photographie instantanée de l’état financier de l’entreprise à un moment précis, détaillant ce que l’entreprise possède (actifs) et ce qu’elle doit (passifs).

- En revanche, le compte de résultat se concentre sur une période, généralement un exercice, et met en lumière les flux financiers, en particulier les produits générés et les charges supportées.

Il existe également le compte de résultat prévisionnel.

Il s’agit d’un outil clé pour anticiper les résultats futurs et évaluer l’impact potentiel des décisions d’affaires à venir.

Comprendre l'importance des produits et des charges dans le compte de résultat

Les produits et les charges constituent les éléments centraux du compte de résultat.

- Les produits englobent les revenus issus de l’exploitation de l’entreprise, tels que le chiffre d’affaires, les produits financiers et les éventuelles subventions perçues.

- De leur côté, les charges incluent les coûts d’exploitation (salaires, matières premières, frais généraux), ainsi que les charges financières et exceptionnelles.

Une entreprise peut être rentable sur le papier (fort chiffre d’affaires) mais souffrir d’une mauvaise gestion de ses charges, entraînant des pénalités ou des pertes.

Structure et analyse d'un compte de résultat

Le compte de résultat d'une entreprise est structuré en différentes catégories qui permettent de comprendre la source des produits et des charges au cours d'une période donnée.

Les différentes catégories de produits : exploitation, financiers et exceptionnels

Les produits d’une entreprise se divisent en trois grandes catégories : les produits d’exploitation, les produits financiers, et les produits exceptionnels.

- Les produits d’exploitation représentent les revenus générés par l’activité principale de l’entreprise, comme les ventes de biens ou la fourniture de services. Ils forment la base du chiffre d’affaires et sont essentiels pour évaluer la performance de l’activité principale.

- Les produits financiers, quant à eux, sont liés aux opérations financières de l’entreprise, telles que les intérêts sur les placements, les dividendes reçus, ou encore les escomptes obtenus sur des paiements anticipés. Ces produits permettent d’évaluer l’efficacité de la gestion de la trésorerie et des placements financiers.

- Les produits exceptionnels sont des revenus non récurrents qui proviennent d’événements inhabituels, tels que la vente d’actifs ou des subventions exceptionnelles. Bien qu’ils puissent gonfler le résultat d’un exercice, ils ne reflètent pas la performance opérationnelle quotidienne de l’entreprise. La gestion de ces trois types de produits permet à une entreprise de déterminer sa rentabilité sur différents axes.

Les charges d'exploitation et leurs impacts sur la rentabilité

Les charges d’exploitation regroupent toutes les dépenses nécessaires au bon fonctionnement de l’activité de l’entreprise.

Ces charges incluent, entre autres, les salaires, l’achat de matières premières, les coûts liés aux services extérieurs (comme les frais de location ou les contrats de sous-traitance), ainsi que les impôts et taxes liés à l’activité de l’entreprise.

Le suivi rigoureux de ces charges est primordial pour optimiser la rentabilité. Une mauvaise gestion des charges peut rapidement faire basculer le résultat d’exploitation dans le négatif, même en présence de produits élevés.

Un avocat spécialisé en droit fiscal pourra vous accompagner dans cette démarche d’analyse.

Comment interpréter le résultat net : bénéfices et pertes

Le résultat net est l’indicateur final du compte de résultat. Il représente la différence entre les produits et les charges sur une période donnée.

- Un résultat net positif indique que l’entreprise a généré un bénéfice,

- Tandis qu’un résultat net négatif reflète une perte.

Le bénéfice peut être réinvesti dans l’entreprise pour développer de nouveaux projets ou distribué sous forme de dividendes aux actionnaires. À l’inverse, une perte peut signaler un besoin de réévaluation des dépenses, voire une restructuration.

D’après l’article L.232-1 du Code de commerce, l’assemblée générale des actionnaires doit approuver la répartition du bénéfice à la fin de chaque exercice.

Les résultats financiers et exceptionnels peuvent avoir un impact significatif sur la trésorerie de l’entreprise et sur ses décisions stratégiques.