Les heures supplémentaires exonérées : une opportunité fiscale méconnue ?

Par principe, les heures supplémentaires sont déclarer lors de l’impôt sur revenu en ce qu’elles font parties du revenu en lui même. Toutefois et sous conditions, elles peuvent être exonérées.

Les heures supplémentaires exonérées offrent des avantages fiscaux significatifs tant pour les employeurs que pour les salariés. Cependant, leur application requiert une compréhension précise des réglementations et des procédures légales.

Découvrez comment ces mesures peuvent augmenter le revenu net des travailleurs tout en réduisant les cotisations salariales pour les entreprises.

Introduction aux heures supplémentaires exonérées

Les heures supplémentaires exonérées représentent une opportunité fiscale avantageuse pour les employeurs et les salariés.

Définition des heures supplémentaires

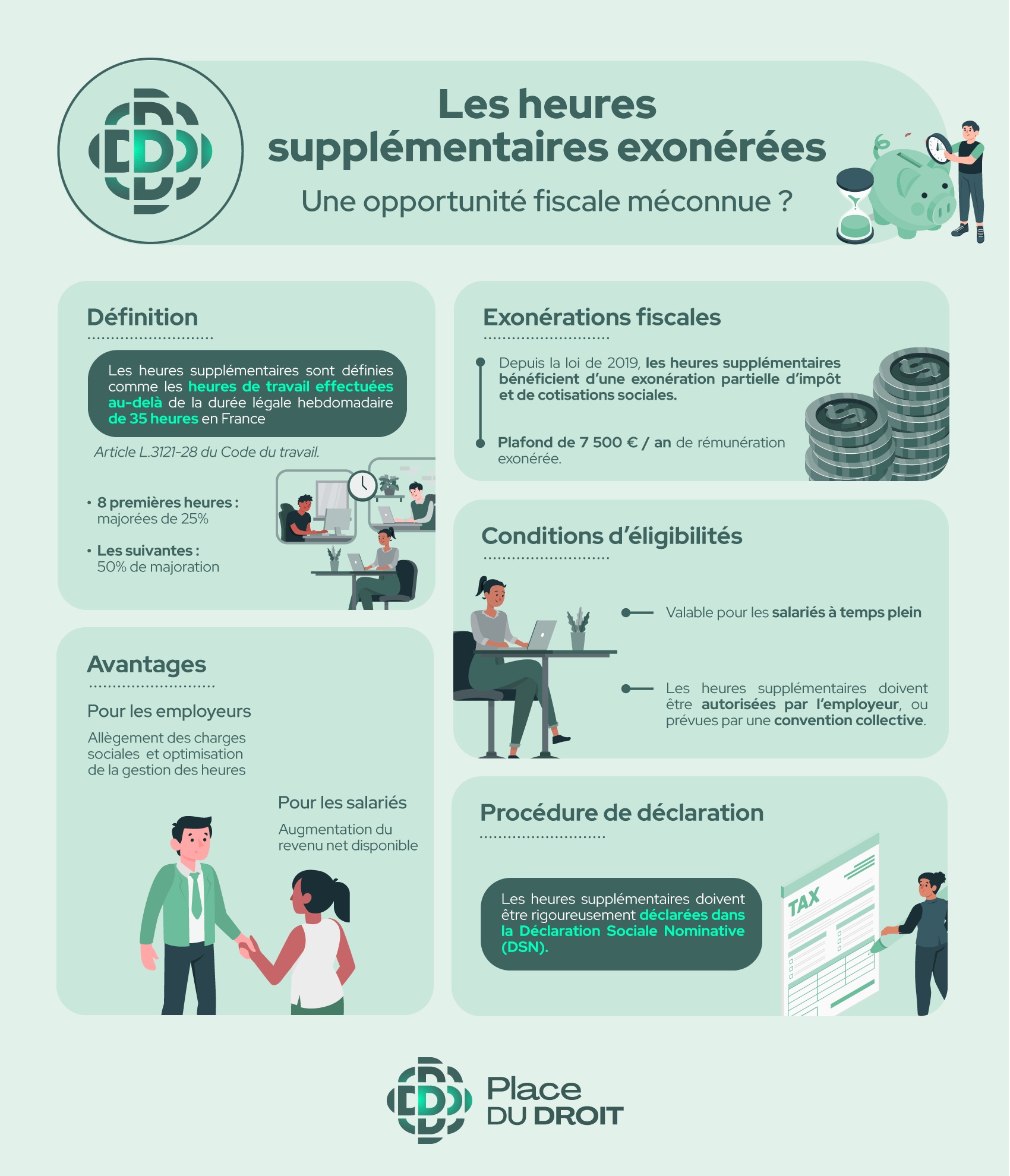

Les heures supplémentaires sont définies comme les heures de travail effectuées au-delà de la durée légale hebdomadaire de 35 heures en France, conformément à l’article L.3121-28 du Code du travail.

Toute heure accomplie au delà de la durée légale hebdomadaire ou de la durée considérée comme équivalente est une heure supplémentaire qui ouvre droit à une majoration salariale ou, le cas échéant, à un repos compensateur équivalent.

En l’absence d’accord ou de convention, les taux de majoration horaire sont fixés à :

- 25 % pour les huit premières heures supplémentaires travaillées dans la même semaine (pour une durée légale du travail de 35h, de la 36e à la 43e heure) ;

- 50 % pour les heures suivantes ;

Les conventions collectives peuvent également fixer des modalités spécifiques concernant le calcul et la compensation des heures supplémentaires.

L'exonération des heures supplémentaires

Les heures supplémentaires bénéficient d’une exonération partielle de cotisations salariales, permettant aux salariés de percevoir un montant plus élevé sur leur fiche de paie.

Pour les employeurs, cette mesure réduit les charges sociales, rendant le recours aux heures supplémentaires plus attractif économiquement.

Les heures supplémentaires sont exonérées d’impôt sur le revenu dans la limite de 7 500 € (rémunération nette imposable) par an, pour les revenus de l’année 2024.

Cette exonération d’impôt s’applique aussi à la rémunération des heures correspondant à la monétisation de journées et demi-journées de repos acquises entre le 1er janvier 2022 et le 31 décembre 2025, dans le cadre du dispositif mis en place par la loi de finances rectificative du 16 août 2022.

Conditions d'éligibilités et procédures

Les heures supplémentaires exonérées offrent des avantages fiscaux et sociaux significatifs. Pour en bénéficier, les salariés et les employeurs doivent respecter des critères d'éligibilité stricts et suivre des procédures précises.

Critères d'éligibilité pour les salariés

Les salariés éligibles aux heures supplémentaires exonérées doivent remplir certaines conditions, notamment en termes de type de contrat et de durée de travail.

Les salariés doivent avoir un contrat à temps plein et travailler au-delà des 35 heures hebdomadaires pour que ces heures soient considérées comme supplémentaires.

Il est essentiel que ces heures soient autorisées par l’employeur et qu’elles soient effectuées dans le cadre légal ou conventionnel défini par l’entreprise.

Les conventions collectives peuvent spécifier des règles supplémentaires concernant le seuil d’heures et les modalités de compensation.

Procédures de déclaration et de calcul

Pour bénéficier des exonérations fiscales sur les heures supplémentaires, les employeurs doivent suivre des procédures de déclaration rigoureuses.

- Les employeurs doivent déclarer ces heures dans les déclarations sociales nominatives (DSN) et s’assurer que les cotisations correspondantes sont correctement appliquées.

En cas d’erreur affectant votre déclaration de revenus pré remplies :

- Si vous n’avez pas encore déposé votre déclaration :

Il vous suffit de modifier les montants portés dans ces rubriques, sur votre déclaration en ligne ou sur votre déclaration papier. Si vous êtes éligible à la déclaration automatique vous devez effectuer les mêmes modifications.

- Si vous avez déjà déposé votre déclaration et qu’elle comportait une erreur de pré- remplissage que vous n’avez pas corrigée :

Il est possible de la rectifier en modifiant les rubriques concernées, puis de la déposer de nouveau soit en ligne sur impots.gouv.fr, soit au format papier.

Que retenir de cet article ?

Les heures supplémentaires exonérées constituent une opportunité financière et fiscale pour les salariés et les employeurs.

Au-delà des aspects techniques et juridiques, il est crucial de considérer l’impact humain des heures supplémentaires sur les salariés. Le bien-être des employés est essentiel pour maintenir un environnement de travail sain et productif.

Les employeurs doivent équilibrer les besoins opérationnels avec le respect des droits des salariés, en veillant à éviter la surcharge de travail et en valorisant l’apport de chaque employé.

Cet équilibre contribue non seulement à la satisfaction au travail mais aussi à la pérennité de l’entreprise.

Un avocat spécialisé en droit social pourra vous accompagner sur ce sujet.

Vos questions et nos réponses

Que vous soyez salarié ou employeur, ces réponses vous aideront à comprendre les aspects juridiques et fiscaux liés à cette thématique.

Les heures supplémentaires sont les heures de travail effectuées au-delà de la durée légale hebdomadaire de 35 heures en France. Selon l’article L3121-28 du Code du travail, ces heures doivent être rémunérées à un taux majoré et peuvent bénéficier d’une exonération fiscale partielle.

Tous les salariés à temps plein peuvent bénéficier des heures supplémentaires exonérées, à condition que ces heures soient effectuées avec l’accord de l’employeur. Pour les salariés à temps partiel il est question d’heures complémentaires (effectuées au-delà de la durée prévue dans votre contrat de travail).

Les heures supplémentaires sont calculées après la 35e heure de travail par semaine. Elles sont généralement majorées de 25% pour les huit premières heures, puis de 50% au-delà.

Selon l’article 81 quater du Code général des impôts, les heures supplémentaires bénéficient d’une exonération partielle d’impôt sur le revenu, jusqu’à un plafond de 7.500 euros par an. De plus, elles sont partiellement exonérées de cotisations salariales, augmentant ainsi le revenu net des salariés.

Les heures supplémentaires sont généralement volontaires et doivent être acceptées par les salariés. Toutefois, les conventions collectives ou les accords d’entreprise peuvent prévoir des dispositions particulières concernant leur caractère obligatoire dans certaines conditions.