Vous souhaitez comprendre les notions de démembrement de propriété, d’usufruit et de nue propriété ? Bienvenue dans notre guide complet, où nous explorons en profondeur les implications de ce concept souvent méconnu.

Dans les sections à suivre, nous disséquons les nuances des prérogatives de l’usufruitier et de celles du nu propriétaire, tout en examinant les différentes modalités d’usufruit et leur impact sur la gestion et la transmission des biens.

Définition et fondements de l’usufruit

Les notions d’usufruit ou de nue propriété découlent du principe de démembrement de propriété et confèrent à chaque bénéficiaire des droits et prérogatives différentes. Cette section va permettre de définir ces notions d’usufruit et de nue propriété puis d’analyser leurs différences de fonctionnement.

Définition et concept de l’usufruit

Le démembrement de propriété permet à un détenteur d’un bien mobilier ou immobilier, de diviser son droit de propriété sur ledit bien entre l’usufruit et la nue propriété.

Le droit de propriété confère à celui qui en bénéficie le droit d’user du bien librement, le principe du démembrement de propriété repose sur le fait que le détenteur d’un bien décide de distinguer l’usage du bien de sa possession. Le démembrement de propriété peut s’appliquer tant sur un bien mobilier qu’immobilier.

L’article 578 du Code Civil définit l’usufruit comme étant le droit d’user d’un bien de la même manière qu’en userait son réel détenteur mais dont la propriété réelle appartient à un tiers, le nu propriétaire. Cette jouissance peut être établie par la loi, lors de succession par exemple, ou bien par la volonté directe du détenteur du bien, lors d’une donation ou d’une acquisition immobilière. Lors de la mise en place de cet usufruit, il est possible de fixer une durée, il s’agit alors d’un « usufruit temporaire », mais généralement il est prévu pour s’éteindre au décès de l’usufruitier.

Ce droit est attaché directement à la personne de l’usufruitier qui peut en disposer librement.

Lorsque l’usufruit s’éteint, en arrivant à son terme ou bien suite au décès de l’usufruitier, il complète par automatisme la nue propriété afin que le nu propriétaire récupère la pleine propriété sur le bien. Aucun formalisme n’est nécessaire pour que cette réunion se produise.

La distinction entre usufruitier et nu propriétaire

Dans cette sous-section, nous clarifions les rôles et les prérogatives respectives de l’usufruitier et du nu propriétaire. Alors que l’usufruitier bénéficie de la jouissance du bien, le nu propriétaire conserve la propriété sans l’usage.

La jouissance du bien pour l’usufruitier signifie qu’il bénéficie de l’ensemble des fruits c’est-à-dire les revenus produits par le bien, qu’il s’agisse de fruits naturels, industriels ou civils. L’usufruitier agit comme s’il était propriétaire du bien.

Le nu propriétaire conserve la propriété du bien mais ne peut en user, il obtiendra la pleine propriété du bien à l’extinction de l’usufruit par la réunion des deux qualités sur sa tête.

Cadre juridique et références légales

La notion d’usufruit est régie par les articles 578 et suivants du Code Civil, ces articles organisent et expliquent le fonctionnement de l’usufruit et de la nu propriété par écho.

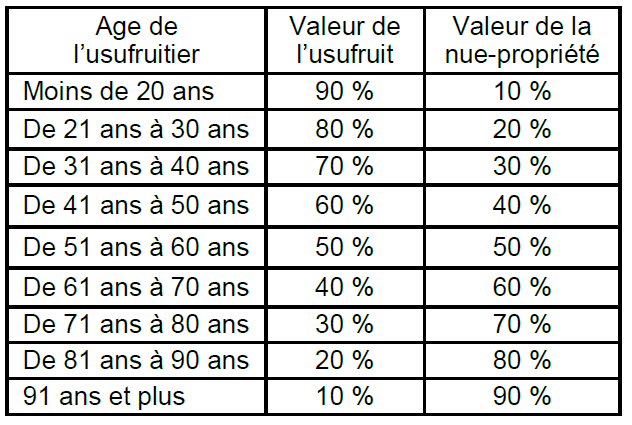

Peu importe la source d’ouverture de ce droit, l’usufruit est toujours évalué en fonction d’un barème fiscal qui correspond à un pourcentage de la valeur vénale de la pleine propriété.

Les causes d’extinction de l’usufruit sont prévues à l’article 617 du Code Civil, à savoir :

Droits et obligations de l’usufruitier

Dans cette section cruciale, nous explorons en détail les prérogatives et les obligations de l’usufruitier dans le cadre de son statut juridique unique.

Droits de l’usufruitier

L’usufruitier jouit d’un ensemble de privilèges spécifiques liés à son droit unique sur le bien. Parmi ceux-ci, figurent notamment le droit de jouir du bien, d’en percevoir les fruits et revenus, ainsi que de le louer.

Il est possible pour l’usufruitier de vendre ou bien de céder son droit à titre gratuit, c’est-à-dire par donation ou par disposition pour cause de mort, sans que l’accord du nu propriétaire ne soit nécessaire.

Cependant, si l’usufruitier doit consommer le bien pour en faire usage, comme de l’argent ou des graines par exemple, il doit en contre partie prévoir de rendre des choses de même quantité et qualité lorsque son usufruit s’éteindra, ce principe est également connu sous le terme de quasi usufruit. Généralement il est imposé à l’ouverture de ce droit la réalisation d’un inventaire afin de répertorier les biens consommables pour s’assurer de la restitution à l’extinction de l’usufruit.

La loi de Finance de 2024 a modifié les conditions d’usage de ce droit, notamment en ce qui concerne le calcul des droits de mutations à titre gratuit, antérieurement le montant du quasi-usufruit pouvait être déduit de la base taxable de la succession du quasi-usufruitier, dorénavant cela est impossible sauf rares exceptions.

Obligations et responsabilités de l’usufruitier

En contrepartie de ses avantages, le bénéficiaire de l’usufruit est tenu à certaines obligations et responsabilités envers le bien et les autres parties impliquées.

L’usufruitier a l’obligation de conserver le bien « en bon père de famille », il le prend en l’état et doit en assurer le maintient en bon état tout au long de sa possession.

En ce qui concerne les charges et réparations nécessaires, l’usufruitier n’est tenu qu’aux réparations d’entretien, les grosses réparations sont à la charge du nu proprietaire sauf décision contraire lors de l’ouverture de ce droit.

Durée et modalités de l’usufruit

Dans cette section, nous examinons les différentes modalités et implications temporelles de l’usufruit, ainsi que les mécanismes de transmission et de succession.

Durée de l’usufruit : temporaire, viager, et autres modalités

L’usufruit peut être établi pour une période déterminée ou jusqu’à la fin de la vie de l’usufruitier.

Que retenir de cet article ?

Dans cet article, nous avons exploré en profondeur le concept d’usufruit et de nue propriete ainsi que leurs implications juridiques. Nous avons abordé les prérogatives et obligations de l’usufruitier, les différentes modalités de durée de l’usufruit, ainsi que les mécanismes de transmission et de succession.

La référence principale de cet article est l’article 578 du Code Civil, qui définit l’usufruit comme un droit de jouir des choses dont un autre a la propriete, comme le proprietaire lui-même, mais à la charge d’en conserver la substance.

Un avocat spécialisé en droit de la famille et des successions pourrait traiter efficacement les questions abordées dans cet article, offrant des conseils juridiques personnalisés et des solutions adaptées à chaque situation.

Vos questions et nos réponses

Vous avez des interrogations sur l’usufruit et ses implications juridiques ? Nous sommes là pour vous apporter des réponses claires et précises.