Quels avantages cachés le crédit-bail offre-t-il aux entreprises en quête de flexibilité financière ?

Le crédit-bail est une solution de financement de plus en plus prisée par les entreprises pour acquérir du matériel ou de l’immobilier sans mobiliser de gros capitaux initiaux. Dans cet article, nous explorerons en profondeur la définition et les principes fondamentaux du crédit-bail, les avantages financiers et fiscaux qu’il peut offrir, ainsi que les obligations et les options disponibles en fin de contrat. Que vous soyez une petite entreprise ou une grande société, découvrez comment le crédit-bail peut répondre à vos besoins de location et de financement tout en optimisant votre gestion financière.

Après avoir lu cet article, vous saurez :

- Définir le crédit-bail et ses principes fondamentaux

- Les avantages financiers et fiscaux pour votre entreprise

- Les obligations du crédit-preneur et du crédit-bailleur tout au long du contrat

- Les options disponibles en fin de contrat

Le crédit-bail : définition et principes fondamentaux

Le crédit-bail est un outil de financement flexible qui permet aux entreprises de louer des biens (immobiliers ou mobiliers) avec une option d'achat en fin de contrat. Dans cette section, nous allons explorer les bases du crédit-bail, les acteurs impliqués et les différents types de contrats disponibles.

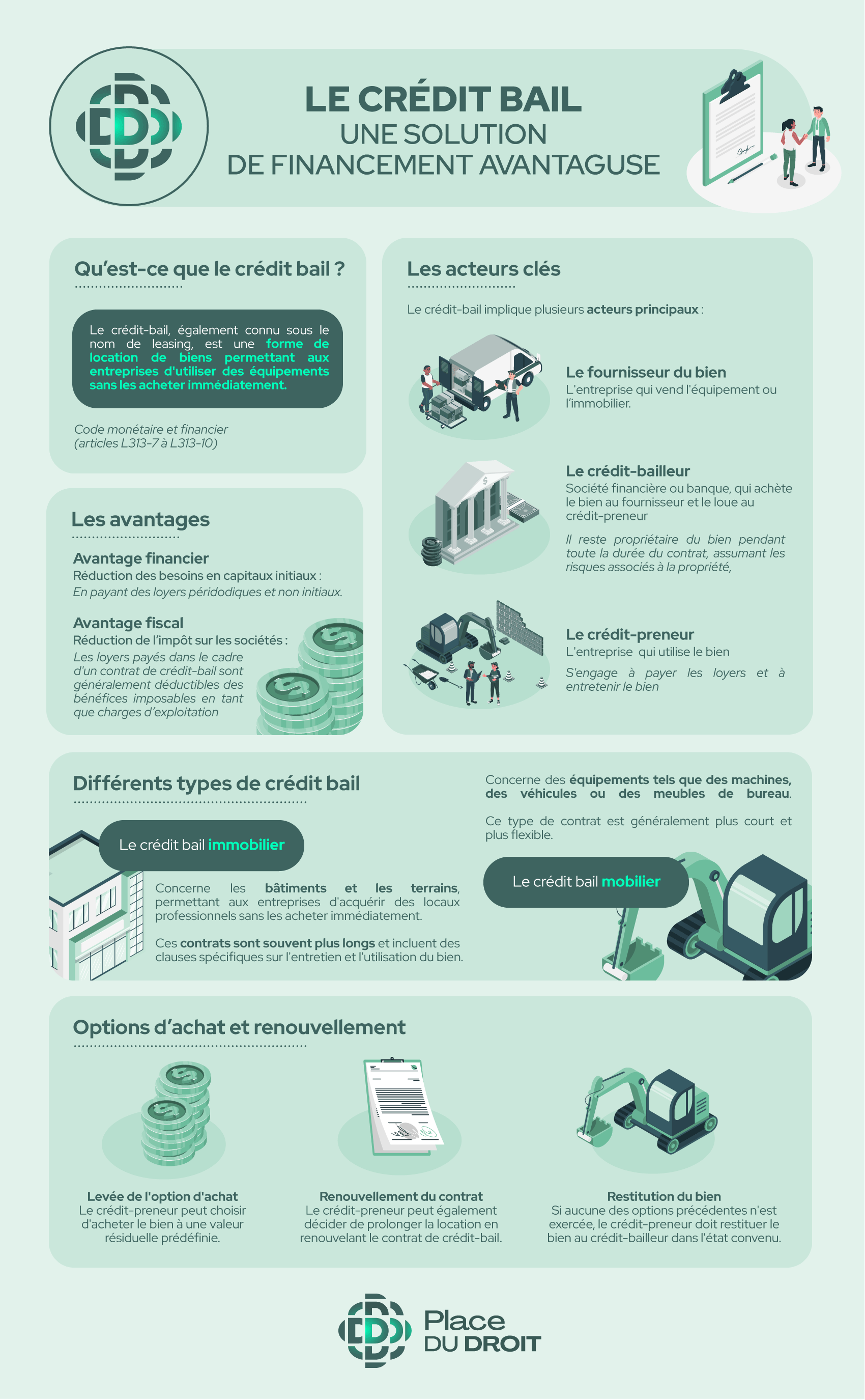

Qu'est-ce que le crédit-bail ?

Le crédit-bail, également connu sous le nom de leasing, est une forme de location de biens permettant aux entreprises d’utiliser des équipements sans les acheter immédiatement.

Ce mécanisme implique trois parties :

- le fournisseur du bien,

- le crédit-bailleur (souvent une institution financière)

- et le crédit-preneur (l’entreprise utilisatrice).

Ce type de contrat est régi par les dispositions du Code monétaire et financier (articles L313-7 à L313-10) et offre des avantages fiscaux significatifs, comme la déductibilité des loyers des bénéfices imposables.

Il est particulièrement utile pour les entreprises souhaitant préserver leur trésorerie et éviter l’immobilisation de capitaux.

À la fin du contrat, le preneur a la possibilité :

- d’acquérir le bien à une valeur résiduelle prédéfinie,

- de prolonger la location

- ou de restituer le bien au bailleur.

Les acteurs clés du crédit-bail

Le crédit-bail implique plusieurs acteurs principaux :

- le fournisseur du bien, soit l’entreprise qui vend l’équipement ou l’immobilier ;

- le crédit-bailleur, souvent une société financière ou une banque, qui achète le bien au fournisseur et le loue au crédit-preneur ;

- Le crédit-preneur, soit l’entreprise qui utilise le bien.

Les responsabilités sont clairement définies :

- le crédit-bailleur reste propriétaire du bien pendant toute la durée du contrat, assumant les risques associés à la propriété,

- le crédit-preneur s’engage à payer les loyers et à entretenir le bien.

En cas de non-paiement des loyers, le bailleur peut résilier le contrat et reprendre possession du bien. Ce cadre contractuel est renforcé par des obligations d'information et de conseil du crédit-bailleur envers le crédit-preneur, comme le stipule l'article L313-8 du Code monétaire et financier.

Les différents types de crédit-bail (immobilier et mobilier)

Il existe principalement deux types de crédit-bail : le crédit-bail immobilier et le crédit-bail mobilier.

- Le crédit-bail immobilier concerne les bâtiments et les terrains, permettant aux entreprises d’acquérir des locaux professionnels sans les acheter immédiatement. Ces contrats sont souvent plus longs et incluent des clauses spécifiques sur l’entretien et l’utilisation du bien.

- En revanche, le crédit-bail mobilier porte sur des équipements tels que des machines, des véhicules ou des meubles de bureau. Ce type de contrat est généralement plus court et plus flexible.

Les deux types de crédit-bail offrent la possibilité de lever l’option d’achat à la fin du contrat, permettant ainsi aux entreprises de devenir propriétaires des biens utilisés sans avoir immobilisé de capitaux initiaux importants.

Les avantages financiers et fiscaux du crédit-bail

Le crédit-bail offre de nombreux avantages financiers et fiscaux aux entreprises, en particulier en termes de réduction des besoins en capitaux initiaux, et de bénéfices fiscaux. Cette section explore ces avantages, en soulignant comment le crédit-bail peut devenir un outil stratégique pour les entreprises souhaitant améliorer leur situation financière et maximiser leurs ressources.

Réduction des besoins en capitaux initiaux

L’un des principaux avantages du crédit-bail est la réduction significative des besoins en capitaux initiaux.

Contrairement à l’achat direct de biens, qui nécessite un investissement initial important, il permet aux entreprises de disposer des équipements nécessaires en payant des loyers périodiques. Ce mécanisme allège considérablement la pression sur la trésorerie de l’entreprise, en étalant le coût des matériels sur la durée du contrat. De plus, en répartissant les paiements sur une période déterminée, il offre une plus grande flexibilité financière et permet de mieux anticiper les dépenses.

De plus, selon l'article L313-7 du Code monétaire et financier, le crédit-bailleur reste propriétaire du bien jusqu'à la levée de l'option d'achat par le crédit-preneur. Cette disposition permet aux entreprises d'utiliser des équipements modernes et performants sans mobiliser leurs ressources financières dès le départ, favorisant ainsi leur capacité à investir dans d'autres domaines stratégiques.

Avantages fiscaux pour les entreprises

Les avantages fiscaux du crédit-bail sont un autre aspect attractif pour les entreprises.

Les loyers payés dans le cadre d’un contrat de crédit-bail sont généralement déductibles des bénéfices imposables en tant que charges d’exploitation, ce qui peut réduire l’impôt sur les sociétés.

De plus, à la fin du contrat, l’option d’achat permet à l’entreprise de devenir propriétaire du bien à une valeur résiduelle souvent avantageuse, offrant une solution financièrement intéressante.

Le crédit-bail permet également aux entreprises de bénéficier de subventions d’équipement et d’autres aides publiques, qui peuvent être combinées avec les avantages du crédit-bail pour maximiser les bénéfices financiers. En somme, le crédit-bail est un outil fiscalement efficace pour les entreprises cherchant à optimiser leurs charges et leur gestion financière.

Les obligations et les options en fin de contrat de crédit-bail

Le crédit-bail implique des obligations spécifiques pour les deux parties : le crédit-preneur et le crédit-bailleur. De plus, à la fin du contrat, plusieurs options s'offrent au crédit-preneur, incluant l'achat du bien, le renouvellement du contrat ou la restitution du bien. Cette section explore en détail ces obligations et options.

Obligations du crédit-preneur et du crédit-bailleur

Les obligations du crédit-preneur et du crédit-bailleur sont définies dans le contrat de crédit-bail et encadrées par des dispositions légales, notamment celles du Code monétaire et financier.

Le crédit-preneur doit respecter plusieurs engagements :

- Paiement des loyers.

- Entretien du bien.

- Utilisation conforme

De son côté, le crédit-bailleur a également des obligations :

- Délivrance du bien.

- Garantie d’éviction.

- Information et conseil.

Options d'achat et de renouvellement

À la fin du contrat de crédit-bail, le crédit-preneur dispose de plusieurs options :

- Levée de l’option d’achat : Le crédit-preneur peut choisir d’acheter le bien à une valeur résiduelle prédéfinie. Cette option est souvent financièrement avantageuse, car le prix d’achat est généralement inférieur à la valeur marchande du bien.

- Renouvellement du contrat : Le crédit-preneur peut également décider de prolonger la location en renouvelant le contrat de crédit-bail. Cette option permet de continuer à utiliser le bien sans les obligations liées à l’achat.

- Restitution du bien : Si aucune des options précédentes n’est exercée, le crédit-preneur doit restituer le bien au crédit-bailleur dans l’état convenu. Cela inclut souvent des inspections pour vérifier que le bien est en bon état.

Pour résumé…

Le crédit-bail est une solution de financement avantageuse pour les entreprises, offrant une flexibilité financière significative. Ce mécanisme permet de louer des biens avec une option d’achat, réduisant ainsi les besoins en capitaux initiaux et optimisant la gestion de trésorerie. Les avantages fiscaux incluent la déductibilité des loyers des bénéfices imposables. Le crédit-preneur et le crédit-bailleur ont des obligations clairement définies, comme le paiement des loyers et l’entretien du bien pour le preneur, et la garantie d’éviction pour le bailleur (Article 1725 du Code civil).

À la fin du contrat, plusieurs options s’offrent aux entreprises, telles que la levée de l’option d’achat, le renouvellement du contrat, ou la restitution du bien.

Un avocat spécialisé en droit des affaires peut traiter efficacement les problématiques liées au crédit-bail, en offrant des conseils éclairés sur les obligations contractuelles et les options en fin de contrat.

Vos questions et nos réponses

Pour mieux comprendre le crédit-bail et ses implications pour votre entreprise, voici une sélection des questions les plus fréquentes accompagnées de réponses détaillées. Nous espérons que cela éclaircira vos doutes et vous aidera à prendre des décisions éclairées.

Le crédit-bail est une solution de financement permettant aux entreprises de louer des biens avec une option d’achat en fin de contrat. Ce mécanisme offre la possibilité d’utiliser des équipements ou des immeubles sans avoir à les acheter immédiatement, réduisant ainsi les besoins en capitaux initiaux.

Les avantages financiers du crédit-bail incluent la réduction des besoins en capitaux initiaux, l’optimisation de la gestion de trésorerie grâce à des paiements étalés, et des avantages fiscaux tels que la déductibilité des loyers des bénéfices imposables. Cela permet aux entreprises de mieux gérer leurs ressources financières et de préserver leur trésorerie.

Le crédit-preneur doit payer les loyers, entretenir le bien et l’utiliser conformément aux termes du contrat. Le crédit-bailleur, quant à lui, doit délivrer le bien dans les conditions spécifiées, garantir la jouissance paisible du bien et fournir les informations nécessaires. Ces obligations sont encadrées par des articles de loi comme l’article L313-9 du Code monétaire et financier et l’article 1725 du Code civil.

À la fin du contrat, le crédit-preneur a plusieurs options : lever l’option d’achat pour acquérir le bien à une valeur résiduelle prédéfinie, renouveler le contrat pour continuer la location, ou restituer le bien au crédit-bailleur. Chaque option offre des avantages spécifiques en fonction des besoins de l’entreprise.

Le crédit-bail permet une gestion de trésorerie optimisée en répartissant les paiements sur la durée du contrat, ce qui réduit les dépenses initiales et permet une meilleure prévision des coûts. Les loyers sont des charges déductibles, améliorant ainsi la trésorerie nette de l’entreprise. Cela offre une flexibilité financière importante.

Le crédit-bail peut financer une grande variété de biens, incluant les biens immobiliers (comme des bureaux et des locaux commerciaux) et les biens mobiliers (comme des machines, des véhicules et des équipements de bureau). Cette flexibilité permet aux entreprises de choisir les solutions les plus adaptées à leurs besoins.

Le crédit-bail est encadré par plusieurs articles de loi, notamment l’article L313-7 du Code monétaire et financier, qui définit les obligations des parties et les modalités de financement, et l’article 39-1-1 du Code général des impôts, qui détaille les avantages fiscaux du crédit-bail. Ces lois assurent un cadre juridique sécurisé pour les transactions de crédit-bail.